Podziel się

Zły czasy dla deponentów trwa już od ponad roku. Niestety wszystko wskazuje na to, że przeciętna lokata bankowa nie da realnie zarobić także w 2018 i 2019 roku – szacuje Open Finance.

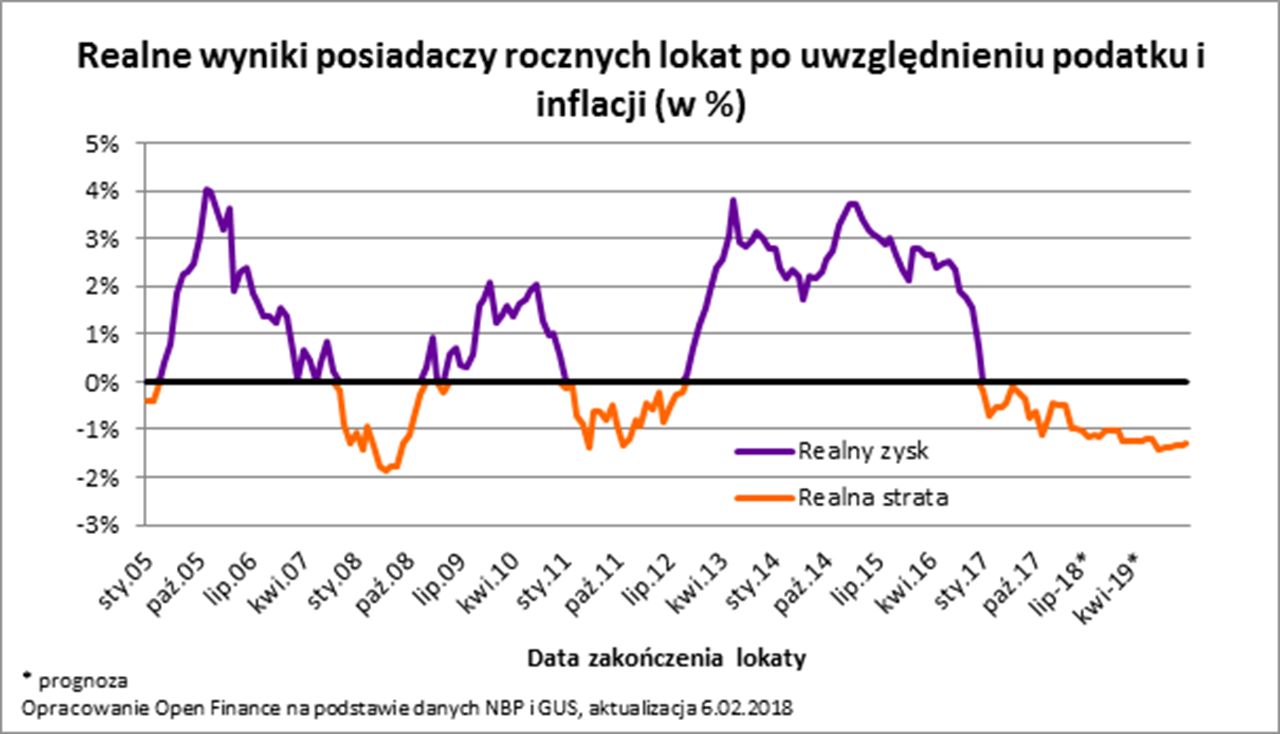

Znamy już komplet danych na temat lokat zakładanych przez Polaków w 2017 roku. Najnowsze statystyki udostępnione przez NBP nie napawają optymizmem. Wynika z nich bowiem, że roczne lokaty zakładane w poszczególnych miesiącach ubiegłego roku dadzą realne straty na poziomie od 0,5 do ponad 1%. Rok 2017 nie był pod tym względem ewenementem, bo straty dawały też depozyty zakładane w 2016 roku.

Chodzi o to, że inflacja pochłania wartość oszczędności dwa razy szybciej niż banki dopisują do nich odsetki. Wszystko przez to, że dziś przeciętna nowo założona lokata roczna była w grudniu 2017 roku oprocentowana na niewiele ponad 1,6% (dane NBP), a od tego wyniku należy odjąć podatek (19%), co daje odsetki „na rękę” na poziomie niewiele ponad 1,3%. Efekt jest więc zbyt mizerny, aby pokonać inflację, która zgodnie z ostatnią projekcją inflacji NBP ma być pod koniec 2018 roku na poziomie około 2,4%.

Niestety w 2018 roku szanse na poprawienie tego bilansu są bardzo nikłe. Co prawda oprocentowanie lokat ma w najbliższym czasie rosnąć, ale najpewniej zwyżki nie będą miały takiej skali, aby deponent wyszedł na realny plus. Z szacunków Open Finance wynika bowiem, że lokaty zakładane w grudniu 2018 roku mogą być oprocentowane na około 1,8%. Wciąż po potrąceniu podatku od zysków kapitałowych będzie to za mało, aby pokonać inflację wynoszącą 2-3%.

Symulacje te dotyczą statystycznego Kowalskiego zakładającego przeciętną roczną lokatę. I choć polowanie na dobrze oprocentowany depozyt jest obecnie nie lada sztuką, to nawet dziś dokładne przeanalizowanie bankowych ofert pozwala wyłuskać takie, które dają szansę na pokonanie inflacji przy pomocy lokat lub kont oszczędnościowych.

Symulacje te dotyczą statystycznego Kowalskiego zakładającego przeciętną roczną lokatę. I choć polowanie na dobrze oprocentowany depozyt jest obecnie nie lada sztuką, to nawet dziś dokładne przeanalizowanie bankowych ofert pozwala wyłuskać takie, które dają szansę na pokonanie inflacji przy pomocy lokat lub kont oszczędnościowych.

Trzy lata strat na lokatach

Dostępne dane i prognozy pokazują, że bieżący okres realnych strat na lokatach może trwać przynajmniej trzy lata. Dotyczy to rocznych lokat zakładanych w latach 2016-2018, a więc tych, z których deponenci będą mogli podjąć pieniądze w latach 2017-2019. Tym samym możemy mieć do czynienia z najdłuższym okresem nieatrakcyjnych depozytów od przynajmniej 2005 roku. Efekt? rachityczne oprocentowanie lokat i inflacja coraz mocniej drenująca oszczędności Polaków skłaniają do coraz bardziej ryzykownych inwestycji. Zyskują na tym niemal wszystkie inne aktywa. Polacy chętnie kupują nieruchomości na wynajem, akcje, obligacje czy certyfikaty funduszy inwestycyjnych.

{kind=link}