Podziel się

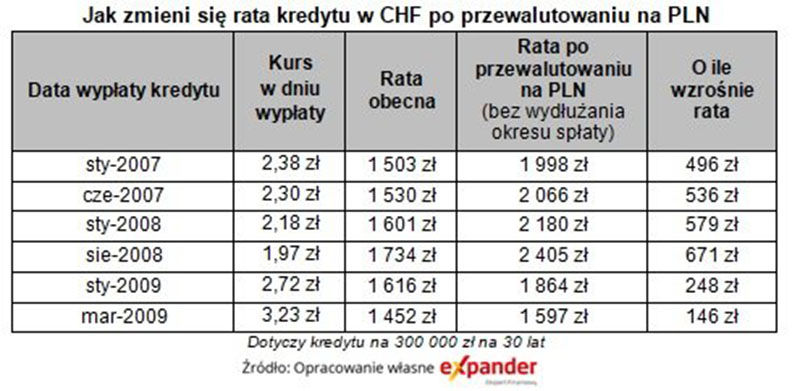

O przewalutowaniu kredytów w CHF zwykle mówiło się wtedy, gdy kurs mocno rósł, czyli w najgorszym możliwym momencie. Taka operacja jest bowiem tym korzystniejsza im kurs jest niższy. Obecnie przewalutowanie znacznie bardziej się opłaca niż np. rok temu. Z wyliczeń Expandera wynika jednak, że w większości przypadków przewalutowanie spowoduje niestety wzrost raty o 500-700 zł.

Gdy kurs franka rósł, wiele osób zadłużonych w tej walucie chciało się pozbyć ryzyka walutowego. Wtedy taka operacja była jednak nieopłacalna, gdyż zmiana waluty w takiej sytuacji powoduje, że bardzo wysokie staje się zadłużenie pozostające do spłaty. Obecnie taka operacja dużo bardziej się opłaca. Trzeba jednak dodać, że kurs wciąż jest wyższy niż w momencie udzielania takich kredytów. To sprawia, że często, mimo 10 lat spłaty, zadłużenie po przeliczeniu na złote wciąż jest wyższe niż wypłacona kwota kredytu.

Kolejny problem to różnica w poziomie stóp procentowych w Polsce i Szwajcarii. Oprocentowanie kredytów w CHF często jest niższe niż 1%. Po przewalutowaniu wzrośnie do ok. 4%. To oznacza istotny wzrost raty. Dla przykładu, w przypadku kredytu na 300 000 zł udzielonego na początku 2007 r. rata wzrosłaby o prawie 500 zł. Dla takiego udzielonego w najgorszym możliwym momencie, czyli wtedy, gdy frank kosztował 2 zł, przewalutowanie podwyższyłoby ratę aż o 671 zł.

Dobra okazja dla banków

Przewalutowanie pozwala uwolnić się od ryzyka walutowego, ale wciąż oznacza spore koszty. Spadek kursu może być jednak dobrą okazją dla banków, by zaproponować klientom przewalutowanie na specjalnych warunkach. Im również zależy na tym, aby pozbyć się problemu kredytów we frankach. Gdyby teraz na dużą skalę wyszły z inicjatywą przewalutowania po preferencyjnym kursie, które nie spowoduje wzrostu raty, to istnieje spora szansa, że duża grupa frankowiczów się na to zgodzi. Cieszą się oni obecną niską ratą i wielu zapewne chętnie zaakceptuje propozycje pozostania przy takim jej poziomie. Choć pewnie znajdą się i tacy, którzy będą liczyli na dalszy spadek kursu i raty.

{kind=link}