Miesięczna prognoza makro Saxo Bank. Robi się niebezpiecznie!

Podziel się

Tzw. Goldilocks economy się rozpada: globalne odczyty PMI spadają, na amerykańskich rynkach pieniężnych widać stres dotyczący płynności, w Stanach Zjednoczonych można dostrzec pierwsze oznaki recesji, a ryzyko geopolityczne pozostaje wysokie ze względu na zagrożenia w postaci wojny handlowej i konflikty pomiędzy sunnitami i szyitami na Bliskim Wschodzie.

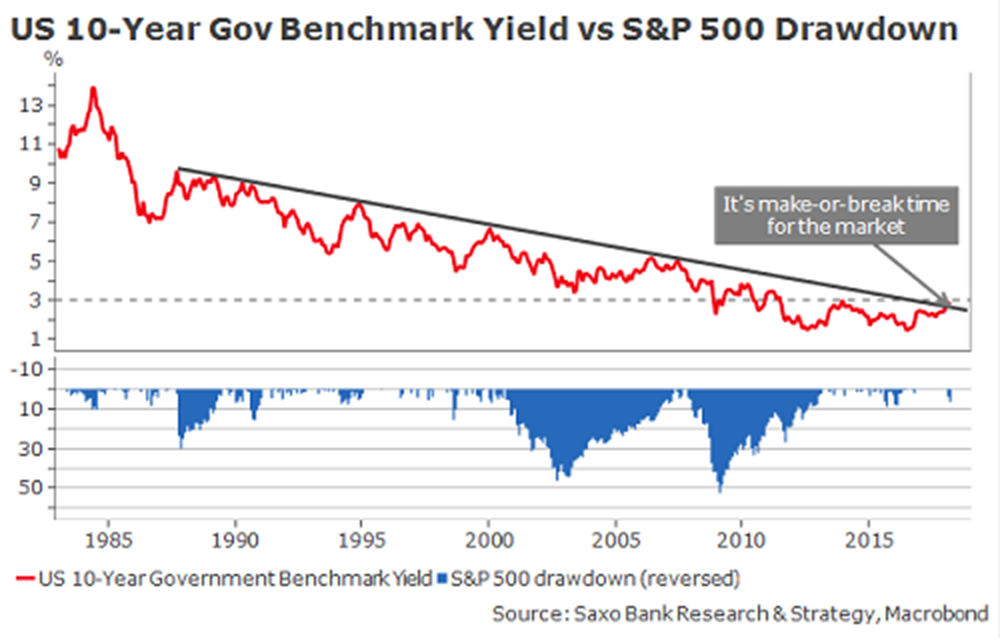

W przeciwieństwie do pojawiających się gdzieniegdzie opinii, z rentownością benchmarkowych amerykańskich dziesięcioletnich obligacji skarbowych na poziomie 3% nie wiąże się żadna magia. Krótkoterminowe zmiany na amerykańskim rynku obligacji wynikały dotychczas przede wszystkim z korekty w dół oczekiwań dotyczących światowego wzrostu gospodarczego. Najnowsze twarde i miękkie dane potwierdziły, że globalny impet hamuje, w przeciwieństwie do przewidywań większości ekspertów pod koniec 2017 roku. Jest oczywiście zbyt wcześnie na panikę, jednak – jak widać na wykresie poniżej – w perspektywie długoterminowej nie ulega wątpliwości, że dalszy wzrost amerykańskich stóp procentowych wywrze presję spadkową na rynek akcji, podobnie jak działo się to za każdym razem od lat 80. Spadek na indeksie S&P 500 może wynieść zaledwie 10%, jak w 1994 r., lub może osiągnąć znacznie większy rozmiar, na przykład – jak w połowie lat 80. – niemal 30%.

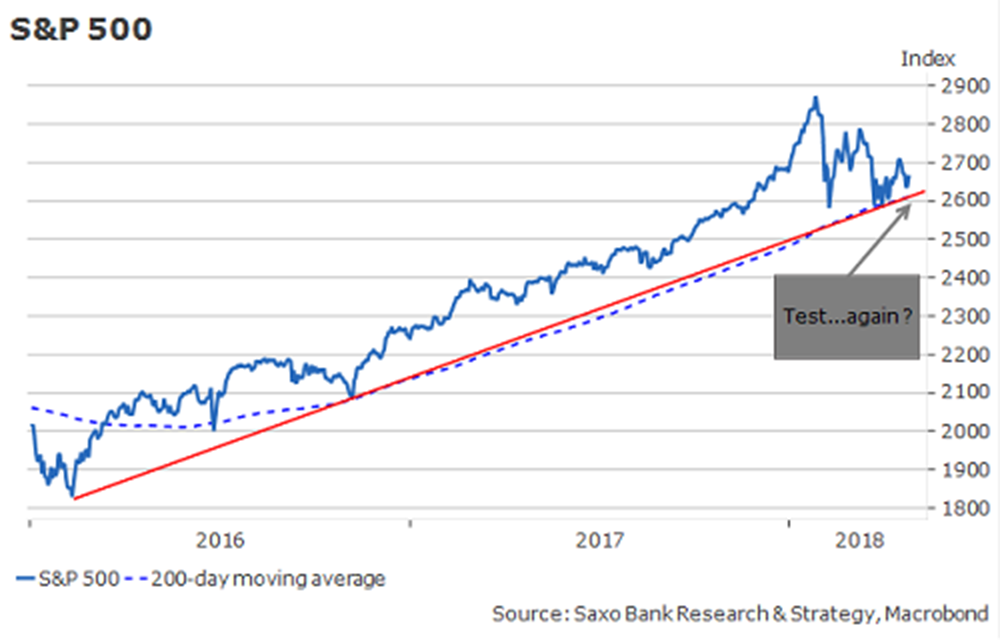

Na wielu istotnych rynkach osiągnięto krytyczny poziom techniczny. Pomimo bardzo korzystnego sezonu zysków w Stanach Zjednoczonych (wskaźnik zysku na akcję wzrósł o 24% w porównaniu z oczekiwaniami, tj. 17%, a sprzedaż w ujęciu rok do roku wzrosła o około 10%, co stanowi najwyższy poziom od dekady), w ostatnich tygodniach nastroje inwestorów uległy pogorszeniu. Zyski okazały się solidne, jednak w wycenie akcji uwzględniono już dobre wiadomości. W efekcie uwaga rynku skupiła się wyłącznie na wzroście ryzyka, gorszych prognozach makroekonomicznych oraz na pytaniu, czy wyprzedaż, która miała miejsce w lutym tego roku, była wystarczająca. Indeks S&P 500 znalazł się na rozdrożach: linia trendu utrzymująca się przez ponad dwa lata obecnie mocno osłabła, podobnie jak 200-dniowa średnia ruchoma.

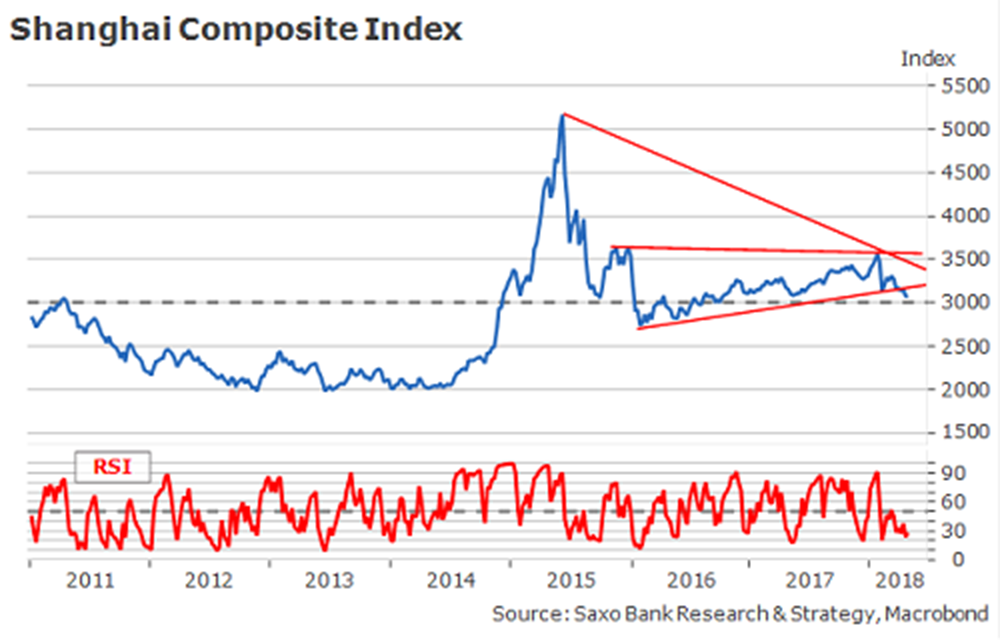

Bardzo możliwy jest dalszy spadek, a wówczas nie jest wykluczone, że jako pierwsze padną rynki azjatyckie. W listopadzie 2017 r. spadek na chińskiej giełdzie spowodował opóźnioną konsolidację na amerykańskich i europejskich rynkach akcji. Od połowy 2016 r. indeks Shanghai Composite odnotowuje wahania rzędu 500 punktów bazowych w przedziale 3 000-3 500 punktów (zob. wykres poniżej). Oczywiste jest, że wsparcie na poziomie 3 000 punktów stanowi istotny psychologicznie punkt zwrotny, a chińskie władze nie chcą zbyt szybko go osiągnąć. W ostatnich dniach Chiny podjęły próbę podwyższenia tego poziomu, jak dotąd sukces był jednak połowiczny. Jeszcze bardziej niepokojący jest fakt, iż do spadku cen akcji przyczynił się chiński sektor konsumentów krajowych, co może wskazywać na poważne problemy gospodarki.

W nadchodzących tygodniach i miesiącach inwestorzy będą musieli przyzwyczaić się do trudnych i ryzykownych warunków wynikających z mniejszej płynności, większej zmienności i rozczarowujących danych. Będzie to okres zwrotny dla rynku: w dalszym ciągu publikowane będą solidne dane, jednak jeżeli przyjrzymy im się uważniej, dostrzeżemy, że gospodarka wyraźnie hamuje. Przykładem w tym zakresie może być amerykański PKB w I kwartale. Mimo iż sam odczyt PKB jest lepszy od oczekiwanego, niektóre kluczowe czynniki wzrostu amerykańskiego PKB uległy pogorszeniu. Udział wydatków kapitałowych był o połowę mniejszy, niż w IV kwartale 2017 r.; najwyraźniej jest to również koniec narracji o „silnym konsumencie”, ponieważ w I kwartale konsumpcja wzrosła zaledwie o 1,1%.

Prognozy dla Stanów Zjednoczonych z każdym dniem ulegają lekkiemu pogorszeniu. Najważniejszym tematem makro dla Stanów Zjednoczonych w nadchodzących kwartałach jest ryzyko stagflacji. Zagrożenie to staje się coraz bardziej realne, a ponadto nie zostało jeszcze uwzględnione w wycenach. Jego wpływ na rynek będzie całkowicie odmienny od Trumpflacji z końca 2016 r. – i będzie on najprawdopodobniej w znacznej mierze negatywny.

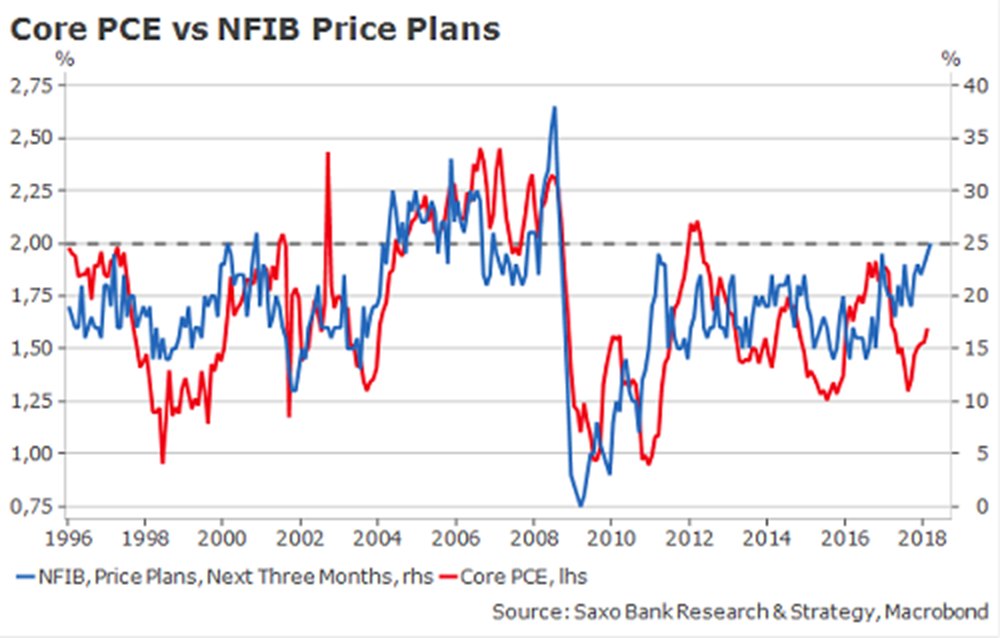

Trend rosnący dla inflacji bazowej mierzonej CPI i PCE ma już solidne podstawy. Jak widać poniżej, istnieje bardzo silna korelacja inflacji bazowej mierzonej PCE, a planami cen NFIB. W ostatnim badaniu NFBI odsetek małych przedsiębiorstw sygnalizujących wzrost cen był najwyższy od 2009 r., co w perspektywie średnioterminowej powinno przełożyć się na wzrost inflacji w Stanach Zjednoczonych. Problemem jest fakt, iż to, co jest dobre dla przeciętnego człowieka (wyższe płace) nie zawsze jest dobre dla Wall Street, w szczególności w sytuacji, gdy spowolnienie gospodarcze jest nieuniknione.

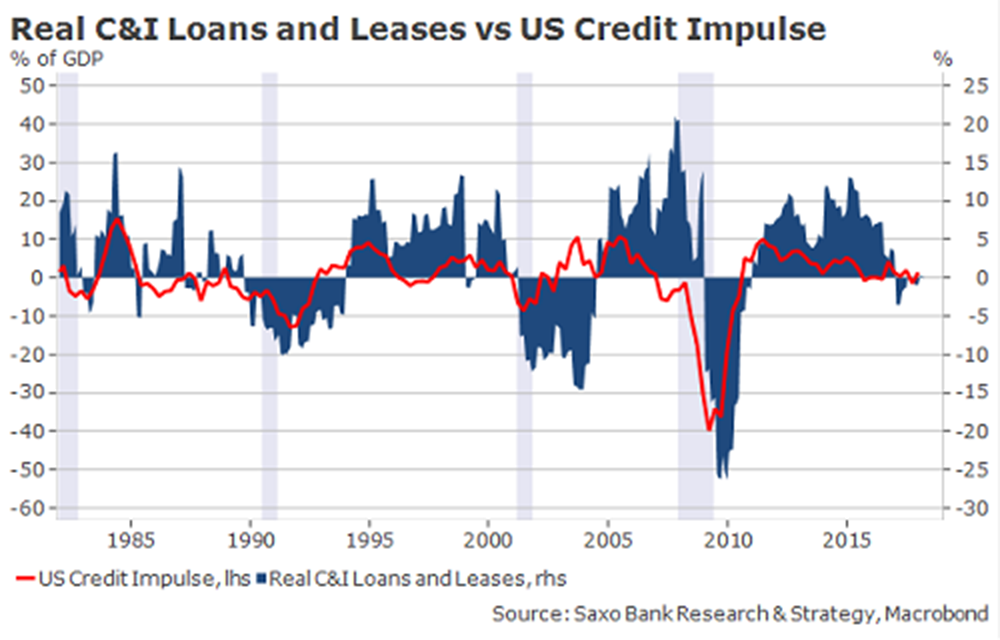

Poniżej prezentujemy jeden z naszych ulubionych „przerażających wykresów” dotyczących prognozowanego wzrostu gospodarczego. W tak silnie lewarowanej gospodarce, jak Stany Zjednoczone, głównym czynnikiem wzrostu są kredyty. W wyniku normalizacji polityki pieniężnej, impuls kredytowy oraz kredyty i pożyczki komercyjne i przemysłowe skorygowane o CPI są niemal równe zeru, co wyraźnie wskazuje na niższy wzrost.

Naturalnie, obecna sytuacja różni się od warunków z lat 70., kiedy stagflacja pojawiła się w kontekście kryzysu naftowego. Dzisiejsza gospodarka jest znacznie bardziej sfinansjalizowana i mimo iż ceny ropy idą w górę, realne znaczenie ma płynność i polityka pieniężna. Niemniej jednak, w przypadku, gdy ryzyko stagflacji się zmaterializuje, jej wpływ na rynek będzie taki sam, jak w latach 70. – skorzysta na tym przede wszystkim złoto i srebro.

Komentarz: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

{kind=link}