Podziel się

Kupiłeś mieszkanie na wynajem za 300 tys. zł? Amortyzacja pozwoli Ci obniżyć roczny dochód nawet o ponad 30 tys. zł. Lion’s Bank odpowiada jak zgodnie z prawem ustalić wartość początkową mieszkania, która później przez lata pomoże obniżyć płacone podatki.

O tym jak amortyzacja pomaga obniżyć podatek od dochodów z wynajmu pisaliśmy już 4 grudnia 2014 r. (w materiale pod tytułem „Amortyzacja może uchronić przed podatkiem od zysków z wynajmu”). Nie wszyscy wiedzą jednak, że kupując mieszkanie za 300 tys. zł można dokonywać odpisów amortyzacyjnych od znacznie wyższej kwoty obniżając tym samym płacony co miesiąc podatek od zysków z wynajmu.

Jak to możliwe? Wszystko za sprawą mechanizmu ustalania wartości początkowej nieruchomości. Polega on na określeniu ceny nabycia, a więc ceny jaką faktycznie zapłacono za nieruchomość (w modelowym przypadku 300 tys. zł) wraz z kosztami związanymi z zakupem i przygotowaniem nieruchomości do użytkowania. Zasady określania wartości początkowej można przedstawić na przykładzie prawa własności do mieszkania używanego kupionego za 300 tys. zł z wykorzystaniem kredytu na 270 tys. zł, które przed wynajęciem poddano remontowi. W takim wypadku lista kosztów składających się na wartość początkową nieruchomości będzie następująca:

- Cena zakupu – 300 000,00 zł,

- Koszty transakcyjne: 16 936,55 zł

- Koszty związane z kredytem: 9 813,74 zł

- Koszty związane z remontem: 40 000 zł

Cena to nie wszystko

Z powyższej listy najbardziej oczywistym składnikiem wartości początkowej jest cena zakupu nieruchomości. Kwota zawarta w akcie notarialnym jest przeważnie głównym elementem, z którego składa się wartość początkowa do amortyzacji. Błędem byłoby jednak pominięcie pozostałych kosztów. Doskonałym przykładem są koszty transakcyjne. Przyjmijmy, że inwestor kupuje mieszkanie używane, a więc z rynku wtórnego. W takim przypadku do kosztów transakcyjnych zaliczyć można 2% podatku od czynności cywilno-prawnych, a więc 6 tys. zł. Poza tym inwestor mógł korzystać przy zakupie z pomocy pośrednika. Ten może zażądać prowizji w kwocie np. 2,5% wartości nieruchomości plus VAT (9225 zł). To jednak nie wszystkie koszty. Prawo własności do mieszkania przenoszone jest bowiem u notariusza, który za świadczoną usługę też zażąda zapłaty. W przypadku mieszkania używanego o wartości 300 tys. zł taksa notarialna wyniesie maksymalnie 985 zł plus VAT. Do tego dochodzi opłata za wypisy z aktu notarialnego np. w kwocie 300 zł. Inwestor musi jeszcze ponieść koszy związane z wprowadzeniem zmian w księdze wieczystej nieruchomości. Będzie to co najmniej 200 zł za wpisanie nowego właściciela. W sumie koszty transakcyjne opiewają więc na kwotę 16936,55 zł

Aby kupić na kredyt też trzeba mieć gotówkę

Jeśli ponadto inwestor korzysta przy zakupie z kredytu hipotecznego, może się spodziewać kolejnych kosztów. Po pierwsze może to być prowizja za udzielenie kredytu – nawet 2% pożyczanej kwoty. Oczywiście często prowizja ta powiększa pożyczaną przez kredytobiorcę kwotę, ale można koszt ten opłacić przy podpisywaniu umowy kredytowej. W naszym modelowym przykładzie zakładamy, że inwestor posiada 10-proc. wkład własny, a więc pożycza 270 tys. zł. Prowizja za udzielenie kredytu może więc wynieść 5,4 tys. zł. Nieodzownym elementem kosztów związanym z zaciągnięciem kredytu jest ubezpieczenie nieruchomości. To w modelowym przykładzie może kosztować 300 zł w skali roku. Podobny koszt może pochłonąć opłata za wycenę nieruchomości (często banki zwalniają kredytobiorców z ponoszenia tego kosztu). W sądzie nowy kredytobiorcą będzie natomiast musiał zostawić 200 zł tytułem wpisu hipoteki do księgi wieczystej, a w urzędzie skarbowym 19 zł tytułem podatku od ustanowienia hipoteki. Ważnym elementem kosztów, który może pojawić się w rozważanym przypadku jest ubezpieczenie niskiego wkładu własnego. Założyliśmy bowiem, że inwestor posiada 10-proc. wkład, a sporo banków w przypadku braku 20-proc. wkładu chce jeszcze dodatkowego zabezpieczenia w postaci ubezpieczenia. To może kosztować np. 3% i pobierane może być z góry na okres 3 czy 5 lat. W modelowym przykładzie można przyjąć, że bank zażąda ubezpieczenia opiewającego na 10% ceny nieruchomości (30 tys. zł), o stawce 3%, co daje opłatę w wysokości 900 zł.

Długi remont, to droższy remont

Do kosztów, które powiększą wartość początkową mieszkania można też zaliczyć odsetki od kredytu. Chodzi tu na przykład o sytuację, w której inwestor zanim zaczął wynajmować mieszkanie musi je wyremontować. W związku z tym, że proces ten związany jest z przystosowaniem nieruchomości do używania, to suma zapłaconych w tym czasie odsetek powiększa wartość początkową nieruchomości. Zakładając wiec, że remont mieszkania zajmie 3 miesiące, a kredyt oprocentowany na 4% udzielony był na kwotę 270 tys. zł i 30 lat, to łączna suma odsetek wyniesie w tym czasie 2694,74 zł. W sumie oznacza to dodatkowe koszty finansowe, o które będzie można powiększyć wartość początkową do amortyzacji o kolejne 9813,74 zł. Na koniec pozostaje jeszcze koszt remontu. Jeśli byłby on kompleksowy, to w przypadku 2-pok. mieszkania może zamknąć się w kwocie 40 tys. zł. Kwota ta może w całości lub części podnieść wartość początkową do amortyzacji.

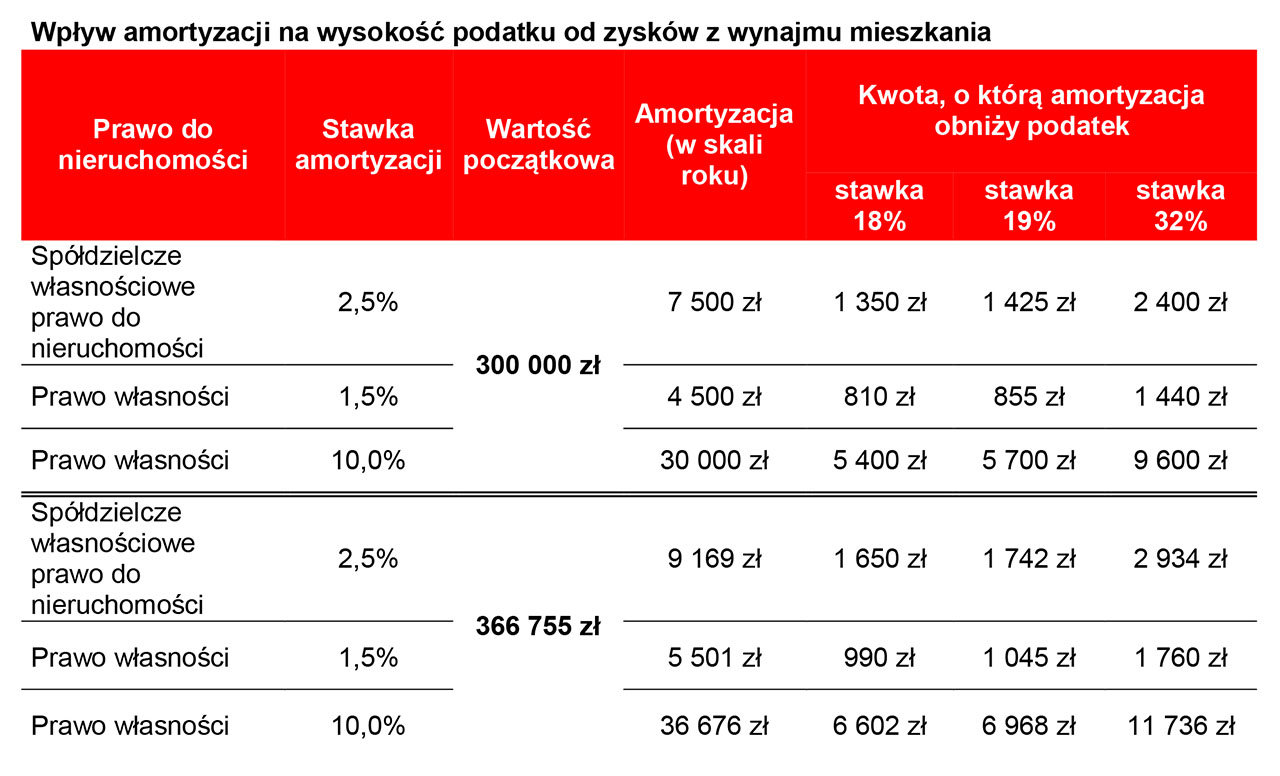

W efekcie wartość początkową mieszkania można ustalić na poziomie 366 755,29 zł, a nie 300 000 zł jak wynikałoby z ceny zakupu. Trzeba jednak pamiętać, że na potwierdzenie poniesionych kosztów trzeba posiadać wiarygodne dokumenty (np. faktura za usługę pośrednictwa czy taksę notarialną, potwierdzenia przelewów rat kredytowych i kosztów okołokredytowych, potwierdzenia poniesienia opłat sądowych, faktury potwierdzające zakup materiałów, rachunek lub faktura od ekipy remontowej). Co więcej jedynie wydatki na ulepszenia trwale związane z mieszkaniem mogą być zaliczone w wartość początkową nieruchomości. Mogą to więc być wydatki na tynkowanie, parkiet czy malowanie i glazurę, ale już nie stół do jadalni czy telewizor. Te ostatnie można zaliczyć do kosztów bieżących stosując jednorazową amortyzację środków trwałych o wartości nieprzekraczającej 3,5 tys. zł lub poprzez odpisy amortyzacyjne w przypadku środków trwałych o wyższej wartości – wynika tak z interpretacji wydanej przez dyrektora Izby Skarbowej w Bydgoszczy (sygnatura ITPB1/415-232/09/TK).

Efektem tak ustalonej wartości początkowej nieruchomości jest możliwość zaliczenia w koszty amortyzacji o kwocie ponad 20-proc. wyższej niż gdyby brać pod uwagę jedynie cenę zakupu mieszkania. Różnica dla podatnika jest taka, że obliczając dokładnie wartość początkową nieruchomości może swoje dochody z wynajmu mieszkania pomniejszyć o 5501,25 zł, a nie 4500 zł w skali roku. Jeszcze bardziej wyraźną różnicę odczułby podatnik korzystający z przyspieszonej amortyzacji mieszkania. Dokładne określenie wartości początkowej pozwoliłoby mu bowiem odliczać od dochodu z wynajmu aż 36 675,53 zł, a nie 30 000 zł.

Remont spółdzielczego z wyższą stawką

Powyższy przykład dotyczył inwestora, któremu przysługiwało prawo własności do mieszkania. Trochę inaczej sytuacja wyglądałaby w przypadku mieszkania, do którego inwestorowi przysługuje spółdzielcze własnościowe prawo do lokalu. Wtedy koszty związane z wykończeniem czy remontem mieszkania poniesione przed wynajęciem lokalu nie powiększają wartości początkowej mieszkania, bo ten z punktu widzenia podatkowego nie jest środkiem trwałym inwestora tylko spółdzielni. Inwestorowi przysługuje natomiast spółdzielcze własnościowe prawo do lokalu, które należy do kategorii wartości niematerialnych i prawnych. Dlatego od wartości początkowej wartości niematerialnej naliczana jest amortyzacja o stawce 2,5%, a od kosztów remontu można ustalić indywidualną stawkę amortyzacji (nie wyższą niż 10%). Z punktu widzenia podatkowego koszty te są bowiem inwestycją w obcym środku trwałym. Taki wniosek można wysnuć z interpretacji wydanej przez dyrektora Izby Skarbowej w Łodzi (sygnatura IPTPB1/415-82/11-4/AG).

Strata rozliczana po latach

Co więcej trzeba pamiętać, że co do zasady strata z wynajmu mieszkania nie może obniżyć w corocznej deklaracji podatkowej np. dochodów z pracy najemnej. Wynika to z art. 9 ust. 2 ustawy o podatku dochodowym od osób fizycznych. Ta część ustawy mówi bowiem, że „stratą” nazywa się taką sytuację, gdy koszty uzyskania przychodów przewyższają osiągnięte z danego źródła przychody. Podatnik, który osiągnie stratę z jednego źródła (np. wynajmu mieszkania) nie może jej rozliczyć w tym samym roku obniżając dochód z innego źródła (np. umowy o pracę czy działalności gospodarczej polegającej na prowadzeniu sklepu). Co niemniej ważne osiągniętą w danym roku podatkowym stratę z konkretnego źródła przychodów można rozliczyć przez kolejne 5 lat. W jednym roku nie można rozliczyć więcej niż 50% straty.

Bartosz Turek, Lion’s Bank

{kind=link}